炒股就看金麒麟分析师研报,泰斗,专科,实时,全面【SXVD-001】Brilliant eyes 佐藤あい2006-11-01セクシア&$セクシア120分钟,助您挖掘后劲主题契机!

系列著述:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋

出品:新浪财经上市公司接头院

作家:IPO再融资组/郑权

近日,国联证券收购民生证券又有新进展,公司公布了重组草案。

成人色情综合网草案清楚,国联证拟通过刊行A股股份形势收购民生证券99.26%股权,往复对价为294.92亿元。值得温暖的是,国联证券对民生证券的评估估值选拔的是市集法评估效果而非收益法,选拔市集法评估,国联证券大激动国联集团等往复敌手无须强制进行功绩容或。

此外,民生证券估值对应的PB是1.86倍,在43家纯证券业务上市券商中偏高。更有兴味的是,民生证券的评估值与国联集团竞拍民生证券部分股权时的估值居然近乎一致,这究竟是恰好照旧另有他因?这些问题都有待释疑。

民生证券估值298.89亿元 1.86倍的PB贵不贵?

草案清楚,国联证券拟刊行股份收购民生证券99.26%股份,对应民生证券11,288,911,130股股份,往复对价为294.92亿元。

笔据评估论说,在市集法评估论断下,民生证券在评估基准日2024年3月31日的激动一皆职权评估价值为298.89亿元,较评估基准日2024年3月31日的磨灭口径归母净财富160.49亿元升值138.4亿元,升值率86.23%,对应的PB约为1.86倍。

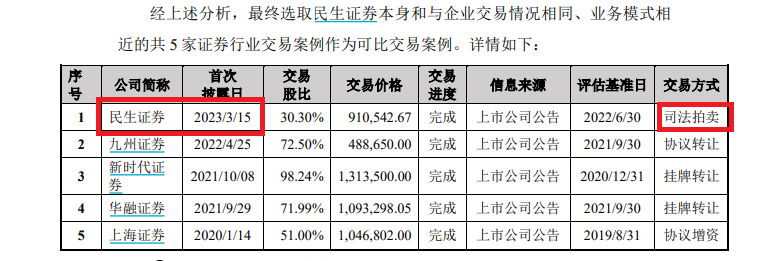

国联证券选拔的市集法评估递次中的可比往复案例。草案清楚,现在市荟萃初度公告日在2020年1月1日以后,截止到2024年4月30日往复已完成且粗略通过公开信息赢得往复价钱的案例共计15个,其中国联证券收用的案例共有5家,原理是与企业往复情况交流、业务口头周边。

这5家案例折柳是民生证券2023年司法拍卖、九有证券2022年左券转让股权、新时间证券2021年挂牌转让、华融证券2021年挂牌转让股权、上海证券2020年左券增资。

源流:国联证券重组草案

源流:国联证券重组草案

有兴味的是,国联证券收用的5家可比案例中,居然包括公司控股激动国联集团2023年竞拍民生证券30.3%股权,这是否会影响评估论断的客不雅性及公允性还有待商榷。

此外,上述五家案例的股权转让形势包括挂牌转让、司法拍卖和左券转让等,这些形势相对二级成本市集给的订价估值有一定的主不雅解放性,二级市集给出的估值或更为公允。

以中信证券2019年收购广州证券为例,中信证券选拔的亦然市集法评估论断。不外中信证券选拔的是上市公司比拟法。贵府清楚,中信证券收用了9家与广州证券财富范围和营业范围周边的纯证券业务上市券商手脚可比公司,最终广州证券市集法评估论断下评估值较评估基准日的归母净财富跳跃19.69%,远远低于民生证券的升值率86.23%。

源流:中信证券公告

源流:中信证券公告

wind清楚,以2024年4月20日的总市值/2024年一季度末的归母净财富计较市净率,43家纯证券业务上市券商的市净率均值为1.34倍,远远低于民生证券的1.86倍。

此外,1.86倍的市净率在43家纯证券业务中排第六,只是低于开创证券、华林证券、信达证券、太平洋、财达证券等五家券商。由此看来,国联证券收购民生证券的市净率不低。

为何估值与控股股份竞拍股份对价近乎一致?

草案清楚,国联证券收购民生证券的主要往复敌手包括国联集团、沣泉峪、西藏腾云、张江集团、众人交通等。其中,国联集团是民生证券的控股激动,截止本论评话签署日,国联集团所有适度国联证券48.6%的股份。

2023年3月,国联集团与东吴证券、浙商证券共同竞争民生证券的34.71亿股股权(占总股本比例30.30%。最终,在58.65亿元起拍价的基础上,经过162轮竞拍后、157次延时后,国联集团终于以91.05亿元拿下了这部分股权,而这一价钱如故较起拍价跳跃了32.4亿元。

91.05亿元的成交价对应的是民生证券300.5亿元估值,对应的市净率接近2倍,远稀奇拍卖评估论说中的1.25倍,也高于那时A股券商指数1.3倍的估值,因此不少业内东说念主士知乎“国联这次买贵了”。

草案清楚,国联集团捏有的民生证券30.30%的股份,从国联证券刊行的A股股份的对价为90.67亿元,与其客岁91.05亿元的竞拍价收支无几。

换言之,国联集团客岁经过屡次涨价竞拍得来的民生股权对应的300.5亿元估值,与这次评估值299.88亿元近乎一致,这究竟是恰好照旧另有广宽?

上文提到,民生证券市集法评估流程中收用的案例还包括2023年3月股权拍卖时的对价。彼时,市集不少专科东说念主士合计国联集团以91亿元拿下民生证券30%股权偏贵。

国联证券这次收购,民生证券1.86倍的市净率权臣高于43家上市券商市净率均值,是否存在国联证券不思让控股激动国联集团亏太多的嫌疑?有无利益运送的可能?这有待公司给出谜底。

巧用评估功令避功绩容或?

重组草案清楚,国联证券这次收购民生证券聘任的评估机构是中联财富评估集团有限公司(下称“中联评估”)。中联评估以2024年3月31日为评估基准日,对民生证券100%股权折柳选拔了市集法和财富基础法进行评估,最终采取市集法评估效果手脚本次评估论断。

以财富基础法评估效果手脚评估论断,民生证券的估值为163.59亿元,升值率为1.93%;以市集法评估效果手脚评估论断,民生证券的估值达到299.89亿元,升值率达到86.23%。

源流:国联证券公告

源流:国联证券公告

从两种收支甚远的评估效果不错看出,民生证券选拔市集法评估给出的估值要远远跳跃基础财富法,不少投资者合计国联证券收购民生证券的估值偏高。

有兴味的是,民生证券这次评估并莫得选拔收益法进行估值。而中信证券收购广州证券,选拔了市集法和收益法两种估值递次。

不选拔收益法估值,选拔市集法评估效果手脚评估论断,还不错侧目功绩容或的强制性功令。笔据《上市公司紧要财富重组解决方针》第三十五条的功令,在紧要财富重组或刊行股份购买财富中,同期抖擞下列两个要求,往复对方需要作出功绩容或:(1)选拔收益现值法、假定开拓法等基于将来收益预期的递次对拟购买财富进行评估或者估值并手脚订价参考依据的;(2)上市公司向控股激动、本体适度东说念主或者其适度的关系东说念主购买财富,或上市公司向控股激动、本体适度东说念主或者其适度的关系东说念主以外的特定对象购买财富且导致适度权发生变更的。

由于国联证券收购民生证券终收用财富基础法评估效果为最终评估效果,莫得选拔收益现值法评估手脚最终效果,故重组不彊制要求功绩容或。

尽管选拔市集法评估效果不彊制要求有功绩容或,但国联证券这次重组也不错建树功绩容或,毕竟往复敌手包括我方控股激动国联集团,这么或能更好地保险上市公司及中小激动利益。

与中信证券收购广州证券不同,国联证券收购民生证券的最大往复敌手是其控股激动国联集团,是紧要的关系往复,因此建树功绩容或的必要性高于中信证券收购广州证券。

国联证券示意,证券行业受合座经济环境影响较大,周期性较强,市集法平直从市集参与者对质券公司的认同进程方面反应了企业股权的交换价值,在市集往复平允有序的情况下,市集法评估效果粗略愈加平直的反应评估对象的价值。因此相对而言,市集法评估效果更能反应企业合座价值,因此本次评估以市集法的评估效果手脚最终评估论断。

按照国联证券的诠释,既然市集法粗略更平直反应评估对象的价值,那为安在进行市集法评估时不像中信证券收购广州证券那样选拔可比上市公司比拟,如收用与民生证券财富范围和功绩范围接近的A股上市券商的市盈率和市净率水平手脚参考,这么不更平直粗略反应民生证券的价值?为何国联证券要收用可比往复案例进行比拟?这些问题有待释疑。

两家券生意绩都大幅下滑 能否终了协同效应?

国联证券示意,这次重组可充分阐扬公司与民生证券的协同效应,终了上风互补。

虽然,国联证券与民生证券在业务结构及地域上有一定的互补性。贵府清楚,民生证券的投行业务收入较高,这与民生证券在业务结构上有很强的互补性,两边磨灭后不错发展成为以一家投行业务为性情的中型券商。

年报清楚,民生证券2023年的投资银行业务手续费净收入为21.08亿元(占总营收的55.49%),同比增长31.26%。民生证券2023年过会IPO名目18家,过会数目名次行业第三;刊行上市20家,行业名依次四;股票主承销收入名次行业第五位。截止2023年底,民生证券在审IPO数目名次行业第五。

2023年末,民生证券的营业部所有有46家,其中河南25家;国联证券2023年末营业部数目为86家,有56家在江苏。由此可见,两家券商的业务在地域上也有一定的互补性。

不外1+1并不一定大于2,还有可能小于2。其中,申银万国和宏源证券的磨灭,被许多业内东说念主士合计是“未终了1+1>2”。

现在IPO大幅放缓,股权再融资合座上削弱,民生证券的投行业务收入势必受到很大影响。

本年上半年,民生证券终了营收16.35亿元,同比下落31.12%;终了归母净利润3.35亿元,同比下落54.45%。

民生证券营收大幅下落,与其投行收入关系。2024年上半年,民生证券投行业务手续费净收入为4.19亿元,同比下落60.95%。

国联证券本年上半年的功绩降幅更大。国联证券瞻望,2024年半年度终了归母净利润0.83亿元,同比下落86.24%。下落的主要原因是:国内证券市集指数和交投活跃度发扬欠安,投资者风险偏好下行,受证券市集波动影响,公司证券投资业务盈利下滑。

一个净利润降幅接近55%,一个降幅稀奇86%,民生证券和国联证券重组为一家券商后,本年上半年的净利润也将是60%以上的降幅,这如何撑捏近300亿元的估值?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察【SXVD-001】Brilliant eyes 佐藤あい2006-11-01セクシア&$セクシア120分钟